Een dagontvangstenboek wordt gebruikt om kontante verkopen bij te houden. Dit zijn dus alle verkopen zonder factuur. Een slager, bakker, hondentrimmer, supermarkt, … verkoopt nog veel aan particulieren waardoor er geen factuur hoeft opgemaakt te worden.

Een dagontvangstenboek wordt gebruikt om kontante verkopen bij te houden. Dit zijn dus alle verkopen zonder factuur. Een slager, bakker, hondentrimmer, supermarkt, … verkoopt nog veel aan particulieren waardoor er geen factuur hoeft opgemaakt te worden.

Wanneer een dagontvangstenboek bijhouden?

Het bijhouden van het boek dient dus om alle kontante verkopen bij te houden. Dit omvat niet alleen de cash betalingen van je klanten. Ook de verkopen zonder factuur die betaald worden in bancontact of visa moeten in het ontvangstenboek komen.

Net zoals een kasboek, wordt er best een dagontvangstenboek bijgehouden per bedrijfsvestiging. Heb je echter meerdere vestigingen, dan is het verplicht om alle inschrijvingen samen te tellen en te centraliseren in één dagontvangstenboek.

Wie al een GKS systeem heeft (= een geregistreerd kassysteem) OF het btw forfait toepast is niet verplicht om nog eens extra een dagontvangstenboek bij te houden.

Is je onderneming vrijgesteld van btw? Dan ben je nog steeds verplicht om een dagontvangstenboek bij te houden.

Het verschil met een kasboek?

Een dagontvangstenboek omvat alle verkopen zonder facturen ongeacht op welke manier deze werden betaald. Een kasboek daarentegen omvat alle transacties (ingaand en uitgaand) die contant gebeuren.

Ze hebben dus op zich weinig met elkaar te maken. Wel komt het vaak voor dat zowel het kasboek als het dagontvangstenboek in één geheel wordt bijgehouden.

Hoe een dagontvangstenboek invullen?

Het is verplicht om minstens elke dag een inschrijving in het dagontvangstenboek te noteren. Dat wil zeggen dat dit ook moet gebeuren tijdens vakanties, zondagen of andere dagen waar je onderneming gesloten is, enz …

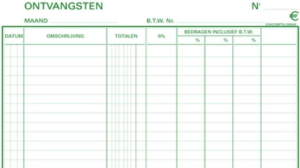

In het boek moet je ook de bedragen opsplitsen per btw-tarief. Je zal met andere woorden een onderscheid moeten maken tussen volgende btw-tarieven:

• 0%

• 6%

• 12%

• 21%

Vergeet echter wel niet dat verkopen boven de 250,00 EUR apart moeten ingeschreven worden in het dagontvangstenboek. Daarbij moet ook een omschrijving staan van de verkochte goederen. Eventueel een verwijzing naar een kasticket waarop een omschrijving staat kan ook.

Doorgaans zal je te horen krijgen dat het voor internationale verkopen en verkopen boven 250,00 EUR toch best een factuur opmaakt.

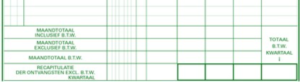

Het dagontvangstenboek wordt bijgehouden per jaar. Bij elke periode (maandelijks) moet een optelsom worden gemaakt. Op die manier kan je deze bedragen ook doorgeven aan je boekhouder zodat hij het nodige kan doen bij het opmaken van de btw-aangifte.

Meer formaliteiten en verplichtingen

Elke inschrijving moet genummerd zijn, dit om te garanderen dat er geen inschrijvingen zouden verdwijnen. Bijhouden op losse bladen mag niet. Het moet wel degelijk gaan om een ingebonden boek. Zo kan een controleur nagaan of er geen pagina’s zijn verdwenen. Ook de pagina’s moeten genummerd zijn.

Maakte je een fout? Dan moet je de correctie in een aparte lijn noteren. De oorspronkelijke inschrijving mag niet gewijzigd of geschrapt worden!

Elke inschrijving moet kunnen bewezen worden. Dit wil zeggen dat je alle bonnetjes, agenda, … moet bijhouden en ze kunnen voorleggen als hierom gevraagd wordt. Het is dus belangrijk om alle bewijsstukken goed te bewaren.

Een dagontvangstenboek moet je 10 jaar bijhouden. Gebruik je hiervoor een applicatie? Dan moet de maker van het softwarepakket kunnen garanderen dat alle gegevens zeker 10 jaar bewaard worden.

Papier of digitaal?

Net zoals bij een kasboek, moet het dagontvangstenboek worden bijgehouden op een manier waarop de gegevens niet uitwisbaar zijn. Wie dit op papier doet (in een boek), mag dus geen potlood gebruiken.

Het is echter ook mogelijk om een dagontvangstenboek digitaal bij te houden. Vaak wordt hierbij software aangeraden. Het voordeel is dat je zulke software vaak kunt koppelen aan andere applicaties zoals een boekhoudprogramma.

Dagontvangsten bijhouden in Excel is eigenlijk niet geschikt, ook niet wanneer je deze bij elke afsluitingsperiode in pdf formaat zou bewaren. Dit komt omdat een dagontvangstenboek geen wijzigingen mag ondergaan.

Bij Excel kan je nog steeds wijzigingen aanbrengen. De software die je online kan gebruiken is hier meestal op voorzien en voldoet aan de wettelijke vereisten. De exacte voorwaarden kan je terugvinden in de circulaire 2020/C/20

Klant wil later toch factuur, wat dan?

Als je de verkoop al in het dagontvangstenboek hebt ingeschreven en de klant vraagt een dag later toch een factuur van zijn aankoop dan wil je deze uiteraard aan je klant geven. Hoe los je dat op en vermijd je dat deze verkoop dubbel wordt opgenomen in omzet?

Je kan je klant geruststellen en voor hem die factuur opmaken. In je dagontvangstenboek moet je dan wel een correctie in de min doorvoeren op de dag waarop de factuur werd uitgereikt. Vermeld hierbij ook het factuurnummer.

Dagontvangstenboek kopen?

Wil je een fysiek boek kopen? Dan kan dit hier!